金年会2025年小游戏买量数据:日耗1.44亿,在投小游戏增54%,AI素材占比41%

发布时间 : 2026-01-17

文章热度 : 1208

金年会DataEye《2025年度小游戏买量数据报告》今日正式发布!

一、小游戏市场行业大盘

(一)小游戏行业市场规模

DataEye研究院测算数据显示,2025年国内小游戏市场规模约为610亿,同比增长22%,展现出极强的市场活力。预计2026年小游戏市场规模突破700亿。

小游戏增速从2024年64.47%回落至2025年的22%,意味着行业从流量红利驱动的粗放增长阶段,正式迈入存量竞争下的精细化运营阶段。

(二)小游戏行业月活规模

2025年8月数据显示,头部社交软件平台月活规模达5.71亿,头部短视频平台月活规模为1.71亿。

对比今年5月数据,头部短视频平台月活规模提升了约44%,涨幅明显。

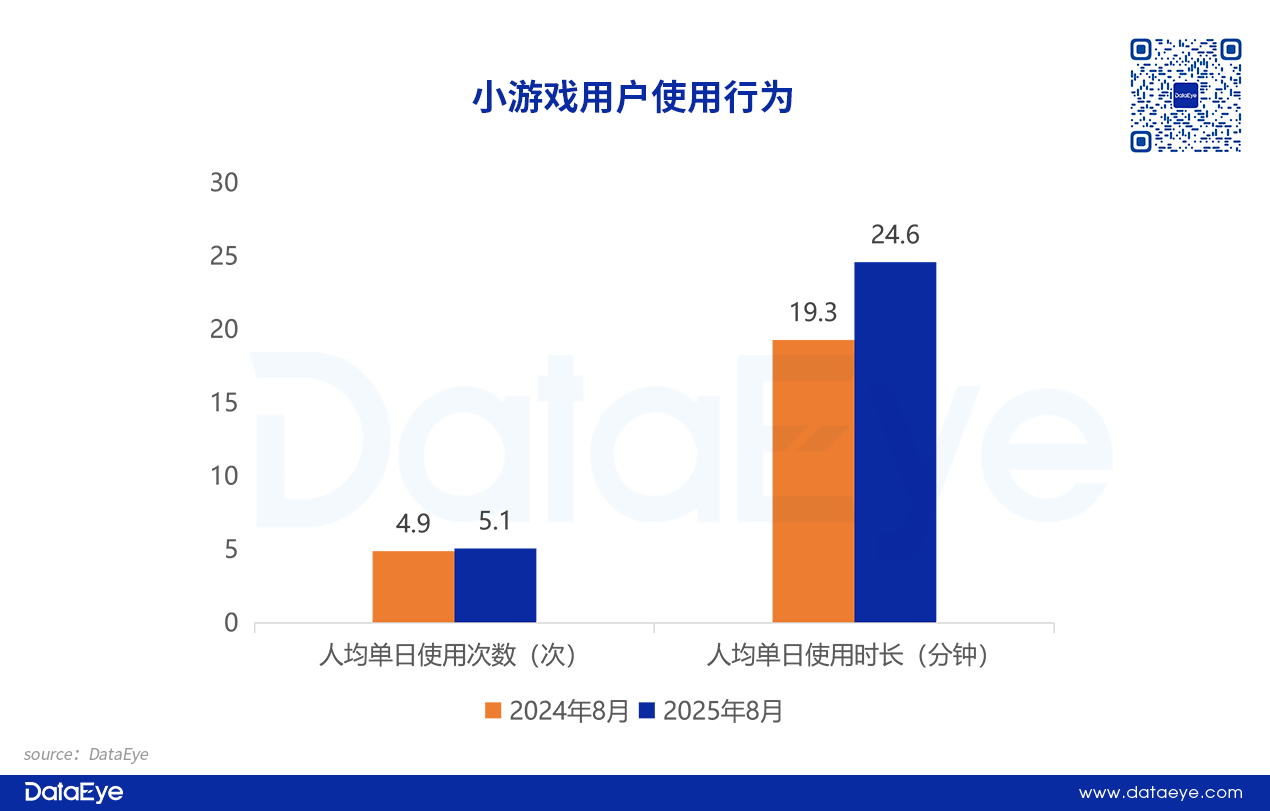

(三)小游戏用户使用行为

数据显示,小游戏行业人均单日使用次数约为5.1次,同比增长4.5%。此外,小游戏人均使用时长则提升至24.6分钟,同比增长27.2%。

二、小游戏市场买量投流大盘趋势

(一)消耗大盘概况

从日耗数据来看,小游戏直投买量日耗1.44亿。目前三大媒体平台的小游戏买量日耗较Q1增长约15.6%。IAA日耗约2400万,占消耗大盘约16.6%。IAA小游戏在三大主要广告平台直投日耗分别为1480万、690万、230万。

(二)小游戏投放大盘情况

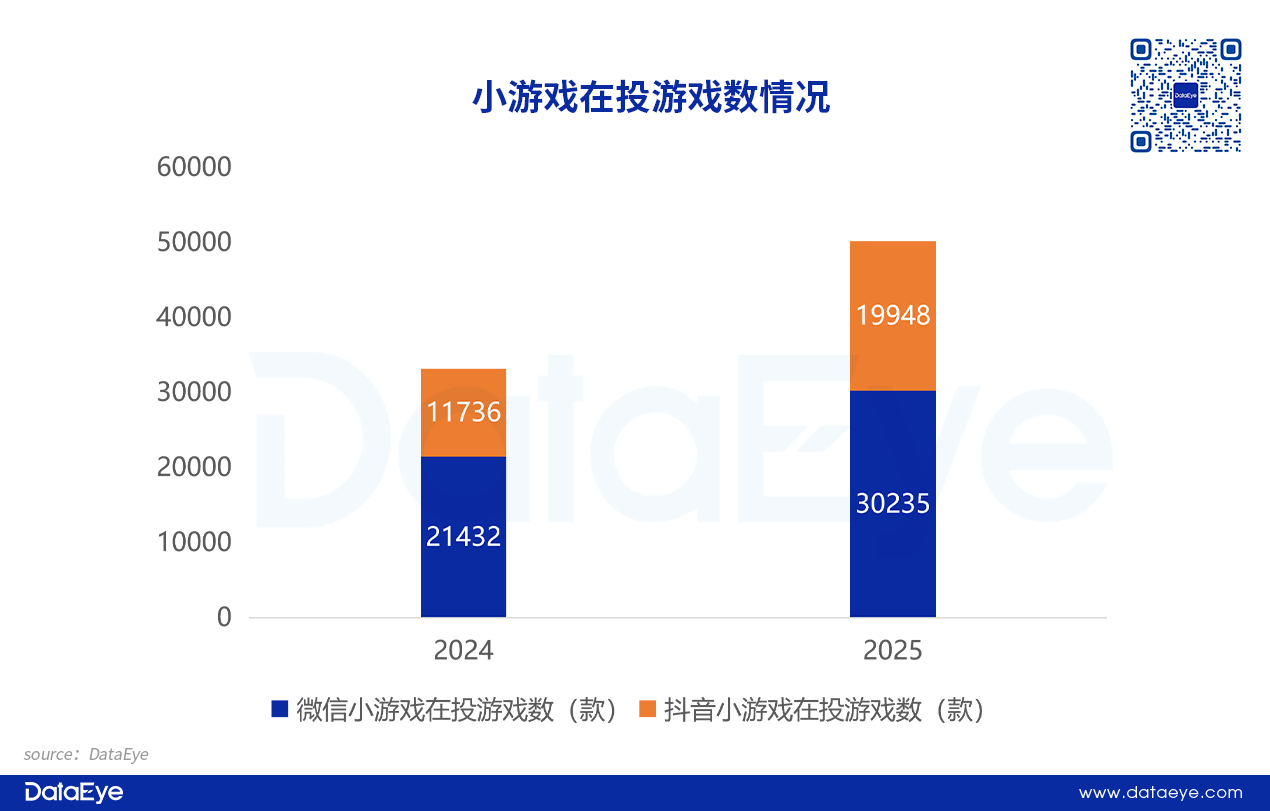

从在投游戏数来看,抖小在投数高增70%,微小增速回升。2025年小游戏(抖小+微小)在投游戏数约为5.1万款,同比增幅超54%。

其中,抖音小游戏2025年在投游戏数高达1.9万款,同比增长接近70%。目前抖小正处于高速增长通道,越来越多开发者选择布局抖音小游戏赛道。而微信小游戏在2025年在投游戏数高达3万款,实现增速回升。

从投放素材量来看,微小素材量同比稳增45%,抖音小游戏全生态爆发。2025年小游戏行业(抖小+微小)投放素材总量超过5012万,同比增长超过97%,再创新高。

在行业快速发展的背景下,微信小游戏和抖音小游戏在投放素材总量均呈现高速增长。前者同比增长45%;后者总投放素材量超过3000万,同比增长153.9%,远超行业平均增速,实现全生态爆发。

(三)小游戏投放素材榜TOP30

从投放素材榜单来看,三七互娱《寻道大千》领衔,大梦龙途紧追其后。微信小游戏2025年投放素材榜中,三七互娱展现出行业领先的实力,旗下多款产品进入投放素材榜TOP10,分别是排名第一的《寻道大千》,排名第五的《时光大爆炸》以及排名第八的《英雄没有闪》。

大梦龙途旗下《向僵尸开炮》排名第二,点点互动《无尽冬日》排名榜单第四名。

(四)小游戏素材情况

从投放素材使用效率来看,素材使用天数继续上涨,“拼数量”转向“拼质量。微信小游戏在2025年投放素材使用天数约为5.4天,同比增长约2.3%,整体趋于稳定状态。

一方面是行业从探索到爆发再到成熟的完整发展,开发者从“拼数量”转向“拼质量”;另一方面是投放技术进步,特别是AI在素材创作、投放优化、数据监测等环节的深度应用,显著提升了素材利用率和生命周期。

从投放素材形式来看,真人类素材占比5%,AI素材崛起快速。微信小游戏2025年投放素材中,真人类素材占比约为5%。AI素材呈现出快速崛起态势,占比接近真人类素材(约5%)。

但微信小游戏的真人素材增长空间有限,主要受限于IAA小游戏的成本结构和平台特性。而AI类素材能有效降低小游戏素材制作成本,占比有望持续增加。

以三七互娱旗下小游戏《生存33天》为例。数据显示,2025年12月相关AI素材产量占比41%,而消耗占比34%。

三、小游戏市场热投品类情况

从热投题材来看,现代题材暴增52.23%,传统题材分化。

现代题材在投产品数超过1.5万款,同比暴增52.23%,是微信小游戏赛道的绝对主流题材。中重度题材趋势明显,魔幻、末日、战争、传奇、科幻等题材保持20%的同比增长,契合 SLG、MMO等重度品类崛起。

传统IP型题材过度开发,同质化严重,市场缺乏破局产品。动漫题材叠加二次元元素,游戏开发周期长,与小游戏快速迭代的特点冲突,中小团队望而却步。

从热投玩法来看,消除品类高增,卡牌玩法大幅度下滑。

休闲类2025年在投产品数超过9000款,占比超30%,是微信小游戏流量基本盘。

消除类以超过6000款产品在投和91.34%的惊人同比增幅成为增长冠军,而中度消除崛起或是核心原因。对比轻度消除产品,中度消除依然保持低游戏门槛,但产品拓展性较强,开发者可以通过关卡设计和目标反馈机制延长用户游玩周期,提升单用户广告价值。

卡牌类大幅下滑,反映出玩法固化弊端,抽卡+养成模式缺乏创新。同时买量成本增加,而卡牌类用户获取成本高于休闲消除类。

四、重点赛道投放案例

(一)策略SLG:《奔奔王国》

市场表现方面,《奔奔王国》在8月末上线微信小游戏,9月1日冲入畅销榜TOP20,后续排名基本稳定在20名左右,最高进入TOP15。

产品初期投放力度不高,与《无尽冬日》小游戏版日均2万条的投放量形成鲜明对比。9月末素材投放量明显提升,为国庆档做准备,采用“测试-优化-放量”的渐进式策略。

素材层面上,《奔奔王国》通过轻度玩法包装降低获客成本,提高整体买量效率。其中,视频素材受到项目的青睐,占大盘比例约71%。

(二)模拟经营:《时光大爆炸》

《时光大爆炸》进入微信小游戏畅销榜之后,排名持续提升,并在较短时间内进入微信小游戏畅销榜TOP5。

买量层面上,项目组在产品上线爆发初期投放力度相对平稳,3月15日才实现第一个投放峰值,并超过3500素材。随后整体投放力度波动上涨,8月下旬单日投放素材量超过2.4万。之后投放量回落,整体相对克制。

《时光大爆炸》更青睐图片素材,占比大盘超过3/4。而视频素材以类UGC短片+角色故事动画为主,旨在降低广告属性、提升用户接受度,同时突出游戏特色。

(三)放置开箱:《英雄没有闪》

《英雄没有闪》市场表现突出,小游戏端于4月14日登顶微信小游戏畅销榜,打破《无尽冬日》近半年的垄断地位。

买量方面,项目组紧抓上线爆发期,上线一周后单日投放素材量升至4000条,随后保持日均4000条左右的稳定投放力度,整体低于《寻道大千》《无尽冬日》等头部产品,但精准度更高。

素材层面上,采用诙谐小剧场的引入形式,点题“英雄没有闪”,提升用户兴趣;结合3D立体动画传达游戏制作质感;强调 "轻松获得装备" 等利益点吸引用户。

(四)传奇RPG:《烈焰觉醒》

《烈焰觉醒》9月上线后最高冲上微信小游戏畅销榜TOP6,与《龙迹之城》并驾齐驱,成为传奇赛道新晋黑马。

买量方面,《烈焰觉醒》上线先没有进行较大的预热投流,进入9月份加大素材投放力度,单日投放量达数千组,配合开服活动。10月之后进入稳定期,持续优化素材,保持榜单排名。

素材层面上,视频素材占比超过80%,游戏录屏类和福利展示类素材占比较高。

金年会官网 | 金年会真人游戏第一品牌 | 金年会网站首页 | 金年会官网真人游戏第一品牌 | 金年会 | 金年会 | TXT地图 XML地图 网站地图